В 2022 году только 50% опрошенных руководителей прогнозируют рост своего бизнеса, что на треть меньше прошлого года. Главная причина предположений — сокращение потребительских доходов и экономия покупателей. Такие результаты получили исследователи компании NielsenIQ — итогами опроса делимся с вами.

Ускорение инфляции

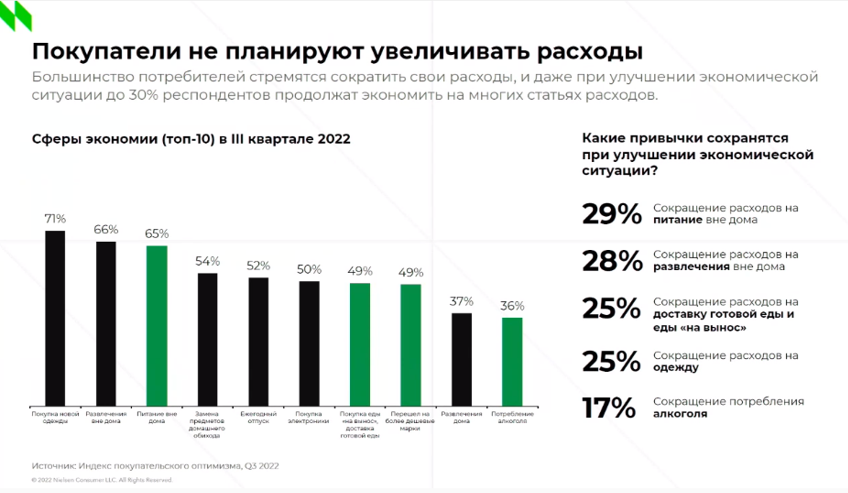

Текущий кризис накладывается на спад, вызванный ещё пандемией: в результате период восстановления отсутствует. Уровень инфляции составляет 17,5%, из-за чего в России 72% покупателей пытаются сократить свои расходы. Исследователи NielsenIQ провели опрос, где респондентам предложили 30 факторов, влияющих на покупку. На первом месте оказалась ценовая доступность, в то время как премиальность товаров — в самом низу. Даже при улучшении экономической ситуации, 30% покупателей продолжат экономить на многих категориях.

В топ-10 сфер экономии первые места занимает одежда — 71% потребителей не покупает новые вещи. 61% экономит на развлечениях вне дома, а 65% – на питании в ресторанах, кафе и пит-стопах.

Продовольственные товары и алкоголь имеют положительную динамику. FMCG-рынок остаётся наиболее стабильным по сравнению с другими индустриями.

Основные стратегии потребителей

Тренды экономии связаны с ценами и промо:

- 61% переключаются на магазины с низкими ценами;

- 41% ищут товары по сниженным ценам;

- 37% переключаются на самые необходимые товары;

- 26% покупают более дешёвые марки;

- 16% реже делают покупки продуктов;

- 16% делают большие закупки;

- 7% стали чаще покупать, но в меньшем количестве.

Однако на наслоении этих трендов обнаруживаются новые тенденции, которые будут определять динамику рынка.

Онлайн-магазины — самый экономичный канал для покупок

Общее число посещаемых магазинов продолжает расти — 5,8% против 4,7% прошлого года. Увеличилась и частота покупок. Однако лидерами среди каналов становятся дискаунтеры и онлайн-магазины, в то время как покупки в супермаркетах сократились на 35%.

В среднем покупатели приходят в хард-дисканутеры 3−4 раза в месяц. В топ-3 узнаваемости вошли «Fix Price», «Пятёрочка» и «Светофор» — у последнего самый большой прирост узнаваемости за год. В первую очередь потребители ищут продовольственные товары. Наиболее востребованные категории в корзинах — бакалея (66%), кондитерские изделия (50%), бумажная продукция (44%).

Онлайн-магазины продолжают наращивать популярность благодаря удобству и возможности экономии и имеют наиболее позитивную динамику в онлайн-продажах — 6.7%. По результатам исследований, 73% потребителей сравнивают цены в офлайн и онлайн, а 48% считают, что смогут найти на онлайн-площадках товары по более низким ценам.

Лучшую динамику в онлайн показывают и темпы развития частных марок – доля денежных продаж составила 11,5%, в то время как в офлайн-маназинах 9,5%. Но если сравнивать доли продаж СТМ омникальных ритейлеров и чистых онлайн-маркетплейсов, то последние отстают на 11%. Исследователи объясняют это тем, что омникальным игрокам проще завоевать доверие покупателя знакомыми частными марками.

Переключение покупателей на низкие ценовые и функциональные сегменты

Уровень продаж товаров, которые являются основой рациона, не снижается и быстро восстанавливается даже после периода закупок. Однако внутри этих категорий происходит смена покупательских привычек.

Покупатели также переключаются на более дешёвые сегменты. Так, потребители отдают предпочтение яйцам 2 категории — самым дешёвым, молоку и сметане с наименьшей жирностью и стоимостью. Схожая тенденция и у товаров непродвольственной категории — покупатели выбирают шампуни, средства для мытья посуды и гели для душа с наибольшим объёмом упаковки и наименьшей ценой.

Покупатель готов отказаться от таких категорий, как средства для мытья пола, вязкое детское питание, творожные десерты и йогурты.

После пика закупок в марте, показывают рост товары из категорий «удовольствия» – энергетические напитки, шоколадные батончики и снеки. Доля натуральных продаж — 16%, 14% и 13% соответственно. Причем растущие в длинном тренде энергетики и шоколадные батончики развивают эконом и средний ценовой сегменты.

Расширение ассортимента — драйвер роста продаж

28 тысяч новинок было запущено в 2022 году. Результаты исследования показали, что 70% респондентов приветствуют новинки, 29% любят быть первыми и часто целенаправленно их тестируют, 40% – покупают регулярно. 47% покупателей хотят продукты от локальных/местных производителей.

Часть алкогольных категорий также продолжает расти после пика в марте. Наибольший ассортимент и спрос наблюдается на джин, ведущие марки которого — бренды российских производителей. Увеличивается спрос и на новые газированные напитки, среди которых 5 — российские марки.

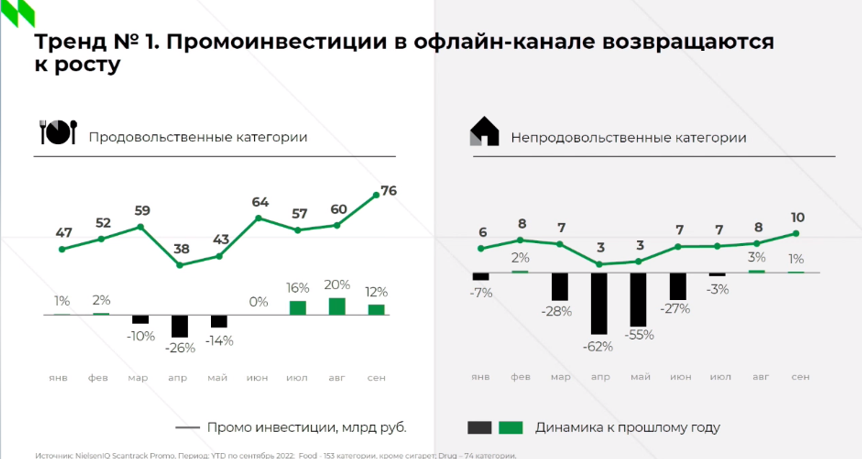

Все эти тренды говорят о критичной важности параметра цены. 89% потребителей считают цену главным критерием для выбора продукта, 75% принимают решение о покупке исходя из привлекательного промо. После снижения в марте доля продаж по промо вернулась к прежним значениям. А в группе продовольственных товаров выходит на более высокий уровень.

Как эффективнее управлять продажами

Низкие и премиум ценовые сегменты начинают сильнее реагировать на изменение ассортимента. Также большинство категорий увеличили зависимость от ассортимента, сохраняя зависимость от цены. Исследователи перечислили тренды, которые стоят за этими изменениями:

1. Промоинвестии в офлайн-канале возвращаются к росту.

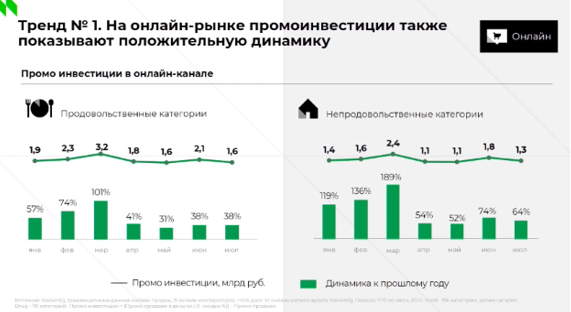

На онлайн рынке промоинвестиции тоже показывают положительную динамику.

Эксперты считают, что промо — один из самых действенных инструментов.

2. Рост значимости регулярной цены для большинства категорий. Для шампуней, еды для кошек, газированных напитков, шоколада, кофе и чипсов регулярная цена стала важнее, чем год назад. Имеет смысл пересмотреть значимость усилий инвестиций.

3. Длительное снижение цены набирает обороты, 20 из 11 анализируемых категорий показали рост длительного снижения цены к прошлому году.

4. Ценообразование становится более комплексным. Регулярные и промоцены различаются внутри линеек. Схожая ситуация и в онлайн-магазинах.

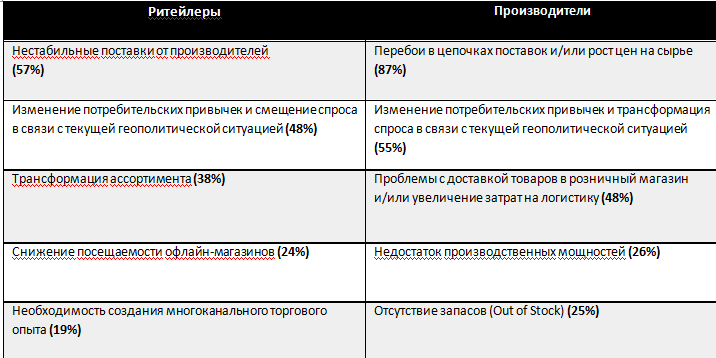

Риски для ритейлеров и производителей

Несмотря на схожие направления для беспокойства (снижение покупательской активности, нестабильность поставок, трансформация потребительского спроса), риски для ритейлеров и производителей различаются.

Больше половины среди производителей планируют фокусироваться на более востребованных продуктах (54%), а также сильнее локализовывать производство или поставки сырья (50%). Что касается руководителей розничных сетей, то они концентрируются в первую очередь на диверсификации цепочек поставок, которые позволят избежать сложностей с логистикой и лучше контролировать бизнес-процессы. Расширять ассортимент за счет новых категорий планируют 38% опрошенных, а еще почти треть игроков относят к перспективным направлениям развитие СТМ (33%) и запуск новых товаров (29%).

Согласно результатам опроса, среди главных стратегических приоритетов российские FMCG-производители выделяют пересмотр своей промостратегии (71%) и развитие онлайн-продаж (60%). При этом они стараются увеличить эффективность промостратегии на ее текущем уровне, в то время как российские ритейлеры готовы больше фокусироваться на повышении промоактивности.

Еще о трендах 2023 года